Informacja dodatkowa do sprawozdania finansowego

Kategoria: informacja urzędy

Informacja dodatkowa do sprawozdania finansowego 2022 wzór. Informacja o COVID w sprawozdaniu finansowym, jak wypełnić sprawozdanie finansowe.

Informacja dodatkowa do sprawozdania finansowego 2022

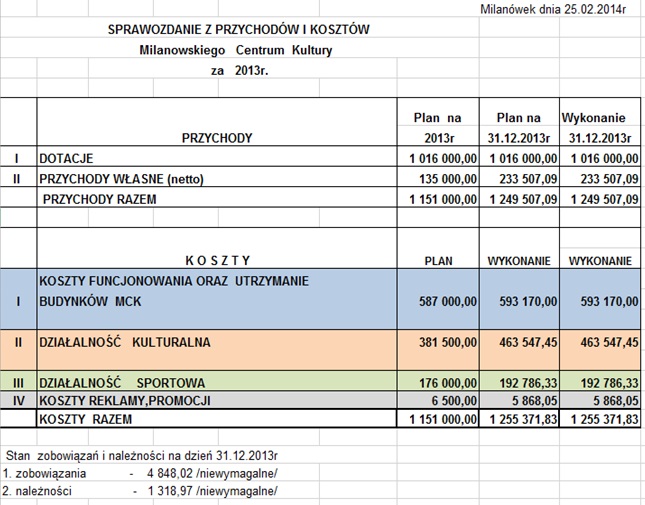

Sprawozdanie finansowe — rodzaj raportu, w którym za pomocą cyfr, tabel, wyliczeń przedstawiane są aktualne dane finansowe spółki. Dane muszą mieć pokrycie w księgach rachunkowych i innych dokumentach. Do sporządzania sprawozdań zobowiązane są wszystkie podmioty, które prowadzą pełną księgowość. Zaliczamy do nich spółki z o.o., spółki s.a., komandytowe, komandytowo-akcyjne oraz inne firmy, których przychód roczny przekracza równowartość 2 000 000 euro.

Informacja dodatkowa do sprawozdania finansowego 2022 wzór

Jak wygląda sprawozdanie? Raport musi być przygotowany w języku polskim, wszystkie jednostki wyrażać w PLN oraz mieć postać elektroniczną. Sprawozdanie sporządza się na dzień bilansowy, czyli ostatni dzień roku podatkowego. W większości przypadków jest to 31 grudnia. Każde sprawozdanie składa się z:

- Bilansu

- Rachunku zysków i strat

- informacji dodatkowej, obejmującej wprowadzenie do sprawozdania finansowego oraz dodatkowe informacje i objaśnienia

Informacja dodatkowa do sprawozdania finansowego 2022 przykład

Informacja dodatkowa jest trzecią częścią sprawozdania finansowego. Ta część jest najbardziej czytelna dla laika. Umieszczane są tam dodatkowo informacje obrazujące stan finansów stowarzyszenia czy fundacji. Organizacje nieprowadzące działalności gospodarczej w informacji dodatkowej powinny zmieścić:

- objaśnienie stosowanych metod wyceny aktywów i pasywów oraz przyczyn ewentualnych ich zmian w stosunku do roku poprzedniego

- uzupełniające dane o aktywach i pasywach, w tym dodatkowe dane o poszczególnych pozycjach bilansu np. opis posiadanych środków trwałych z informacją o ich wartości początkowej i kwocie amortyzacji, wykaz ilości środków pieniężnych w kasie i banku, rodzajach lokat, czy też informacje o zobowiązaniach organizacji i terminach ich spłaty

- informacje o programach, projektach, typów działań ze wskazaniem na źródła ich finansowania

- opis kosztów poszczególnych programów, projektów, typów działań

- dane o tym, jak został wypracowany zysk, przeznaczany na fundusz statutowy, oraz w jaki sposób te pieniądze będą wykorzystywane

- dane dotyczące udzielonych gwarancji, poręczeń i innych zobowiązań związanych z działalnością statutową

- informacje o tendencjach zmian w przychodach i kosztach oraz składnikach majątku i źródłach ich finansowania

Informacja o COVID w sprawozdaniu finansowym za 2022

W 2022 r. terminy dotyczące sprawozdawczości finansowej za 2021 r. zostały wydłużone. Zmieniono je przede wszystkim ze względu na trudną do przewidzenia dynamikę i skutki trwającej pandemii COVID-19, która w dużej części jednostek może powodować problemy z terminowym wykonaniem obowiązków sprawozdawczych m.in. z powodu absencji pracowników. Wśród licznych zaleceń, Komisja nadmienia, że ocena skutków epidemii na działalność przedsiębiorstwa jest niezwykle istotna. Chodzi tutaj o wynik finansowy przedsiębiorstwa oraz ewentualnie ryzyko, jakie mogłoby wystąpić w przyszłości.

Wyświetlenia: 571

- Informacja drogowa

- Informacja o gruntach IR 1

- Informacja o warunkach zatrudnienia

- Informacja CEIDG

- Informacja gotowość szkolna

- Krajowa Informacja Skarbowa

- Jak głosować?

- Jak sprawdzić swój NIP?

- Centralna informacja ksiąg wieczystych

- Informacja celna

- Informacja dodatkowa do sprawozdania finansowego

- Informacja starosty

- Informacja Biznes.gov

- Centralna informacja krajowego rejestru sądowego

- Informacja o VAT